Порівняння кредитування під заставу в Україні та інших країнах світу

Кредитування під заставу є поширеною фінансовою практикою, яка має низку особливостей у різних країнах, включно з Україною. Порівнюючи ситуацію в Україні з іншими країнами, можна виокремити кілька ключових аспектів: ставки за кредитами, особливості регулювання, а також структуру кредитування малого та середнього бізнесу (СМБ).

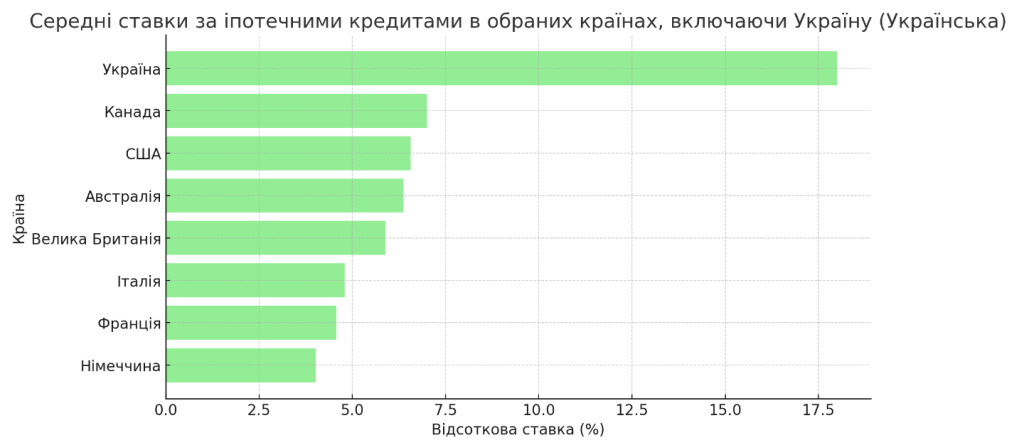

Ставки за кредитами

В Україні ставки за кредитами досить високі порівняно з іншими країнами. Наприклад, на травень 2023 року середня ставка за кредитами становила 22.884% річних (CEIC Data). Це значно вище, ніж у таких країнах як Латвія та Литва, де ставки становлять 7.030% та 6.550% відповідно (CEIC Data). Такі високі ставки можуть бути зумовлені низкою факторів, включаючи економічну нестабільність та інфляційні очікування.

Регулювання та нагляд

В Україні діє суворе регулювання банківського сектору, що здійснюється Національним банком України (НБУ). НБУ контролює діяльність банків, включаючи кредитування під заставу, що допомагає забезпечувати стабільність фінансової системи і захищати права позичальників (Національний банк України).

Кредитування СМБ

СМБ (середній і малий бізнес) відіграють важливу роль в економіці України, де вони становлять майже 100% від загальної кількості підприємств і забезпечують понад 82% робочих місць. Кредитування СМБ здійснюється як через банківські, так і небанківські фінансові інститути. Особливістю кредитування СМБ в Україні є високий рівень заставного кредитування та порівняно високі відсоткові ставки, що зумовлено високими ризиками та недостатньою кредитоспроможністю багатьох СМБ.

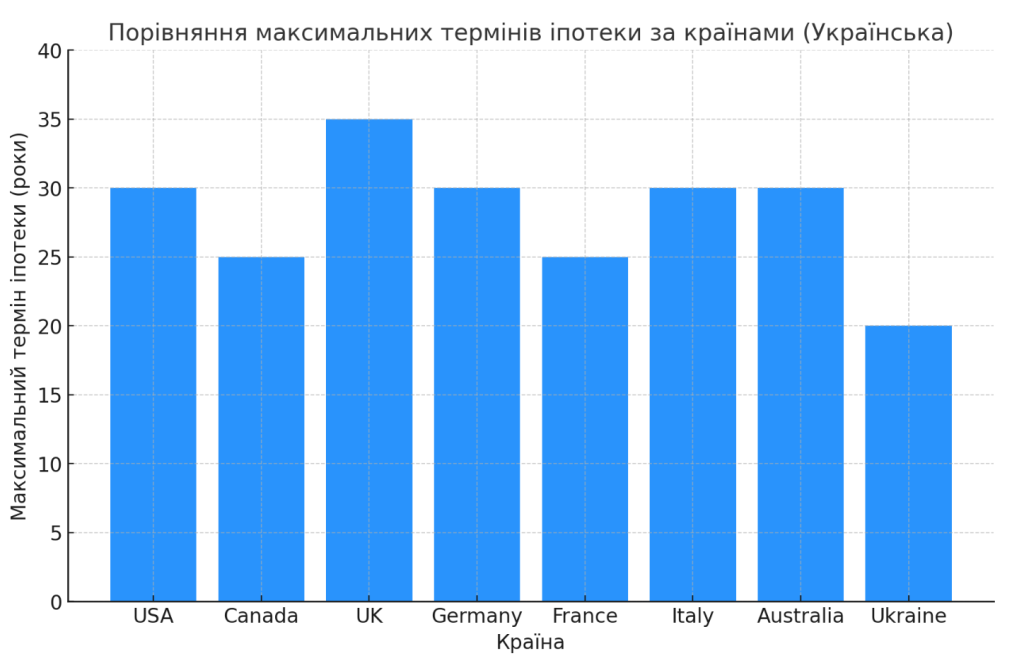

Строки кредитування

Строки також варіюються залежно від країни, що є важливим аспектом при порівнянні умов кредитування в Україні та інших країнах. Наприклад, в Україні кредити під заставу нерухомості зазвичай надають на термін від 5 до 20 років, тоді як у країнах Європейського Союзу, таких як Німеччина та Франція, терміни можуть бути значно довшими, досягаючи 25-30 років. Це пов’язано з відмінностями в економічній стабільності, доступності кредитних ресурсів і законодавчій базі, що регулює банківську діяльність.

Процедура оцінки та застави

Процедура оцінки та встановлення застави на нерухомість є ще одним важливим аспектом, за яким існують відмінності. У більшості країн ЄС і США потрібне проведення незалежної оцінки нерухомості професійними агентствами. В Україні також необхідна оцінка, але стандарти і вимоги можуть відрізнятися, іноді дозволяючи більш гнучкі умови для позичальників

Юридичні аспекти

Юридичні аспекти кредитування під заставу також варіюються. У багатьох країнах існує можливість дострокового погашення кредиту без штрафних санкцій, що не завжди доступно в Україні, де можуть стягуватися комісії за дострокове погашення.

Порівнюючи Україну з іншими країнами, можна помітити, що в деяких європейських країнах, як-от Латвія та Литва, відсоткові ставки значно нижчі, що робить кредити доступнішими для бізнесу. Також у цих країнах існує більш розвинена система підтримки СМБ, включно з державними гарантіями та програмами стимулювання кредитування.

Ці відмінності в кредитуванні під заставу в Україні та інших країнах світу мають важливе значення для розуміння умов ведення бізнесу та інвестиційного клімату в різних регіонах.