Сравнение кредитования под залог в Украине и других странах мира

Кредитование под залог представляет собой распространенную финансовую практику, которая имеет ряд особенностей в различных странах, включая Украину. Сравнивая ситуацию в Украине с другими странами, можно выделить несколько ключевых аспектов: ставки по кредитам, особенности регулирования, а также структуру кредитования малого и среднего бизнеса (СМБ).

Ставки по кредитам

В Украине ставки по кредитам достаточно высоки по сравнению с другими странами. Например, на май 2023 года средняя ставка по кредитам составила 22.884% годовых (CEIC Data). Это значительно выше, чем в таких странах как Латвия и Литва, где ставки составляют 7.030% и 6.550% соответственно (CEIC Data). Такие высокие ставки могут быть обусловлены рядом факторов, включая экономическую нестабильность и инфляционные ожидания.

Регулирование и надзор

В Украине действует строгое регулирование банковского сектора, осуществляемое Национальным банком Украины (НБУ). НБУ контролирует деятельность банков, включая кредитование под залог, что помогает обеспечивать стабильность финансовой системы и защищать права заемщиков (Национальный банк Украины).

Кредитование СМБ

СМБ (средний и малый бизнес) играют важную роль в экономике Украины, где они составляют почти 100% от общего числа предприятий и обеспечивают более 82% рабочих мест. Кредитование СМБ осуществляется как через банковские, так и небанковские финансовые институты. Особенностью кредитования СМБ в Украине является высокий уровень залогового кредитования и сравнительно высокие процентные ставки, что обусловлено высокими рисками и недостаточной кредитоспособностью многих СМБ.

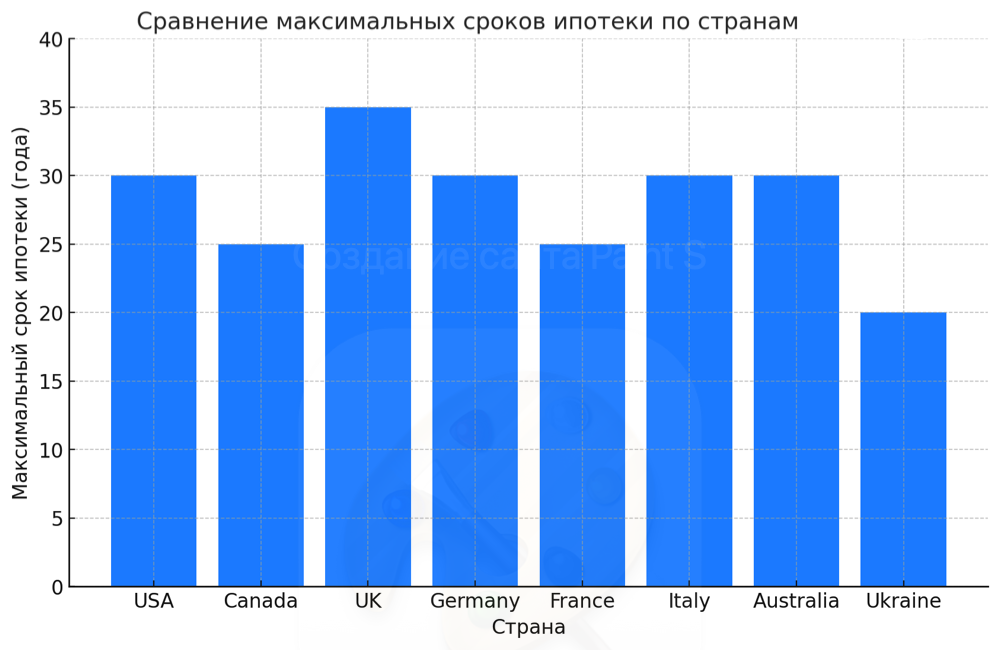

Сроки кредитования

Сроки также варьируются в зависимости от страны, что является важным аспектом при сравнении условий кредитования в Украине и других странах. Например, в Украине кредиты под залог недвижимости обычно предоставляются на срок от 5 до 20 лет, тогда как в странах Европейского Союза, таких как Германия и Франция, сроки могут быть значительно длиннее, достигая 25-30 лет. Это связано с различиями в экономической стабильности, доступности кредитных ресурсов и законодательной базе, регулирующей банковскую деятельность.

Процедура оценки и залога

Процедура оценки и установления залога на недвижимость является еще одним важным аспектом, по которому существуют различия. В большинстве стран ЕС и США требуется проведение независимой оценки недвижимости профессиональными агентствами. В Украине также необходима оценка, но стандарты и требования могут отличаться, иногда позволяя более гибкие условия для заемщиков.

Юридические аспекты

Юридические аспекты кредитования под залог также варьируются. Во многих странах существует возможность досрочного погашения кредита без штрафных санкций, что не всегда доступно в Украине, где могут взиматься комиссии за досрочное погашение.

Сравнивая Украину с другими странами, можно заметить, что в некоторых европейских странах, таких как Латвия и Литва, процентные ставки значительно ниже, что делает кредиты более доступными для бизнеса. Также в этих странах существует более развитая система поддержки СМБ, включая государственные гарантии и программы стимулирования кредитования.

Эти различия в кредитовании под залог в Украине и других странах мира имеют важное значение для понимания условий ведения бизнеса и инвестиционного климата в разных регионах.